Isriya Paireepairit

Follow me at @markpeak

Published

May 15, 2022

"finance" -

1284 × 706

in

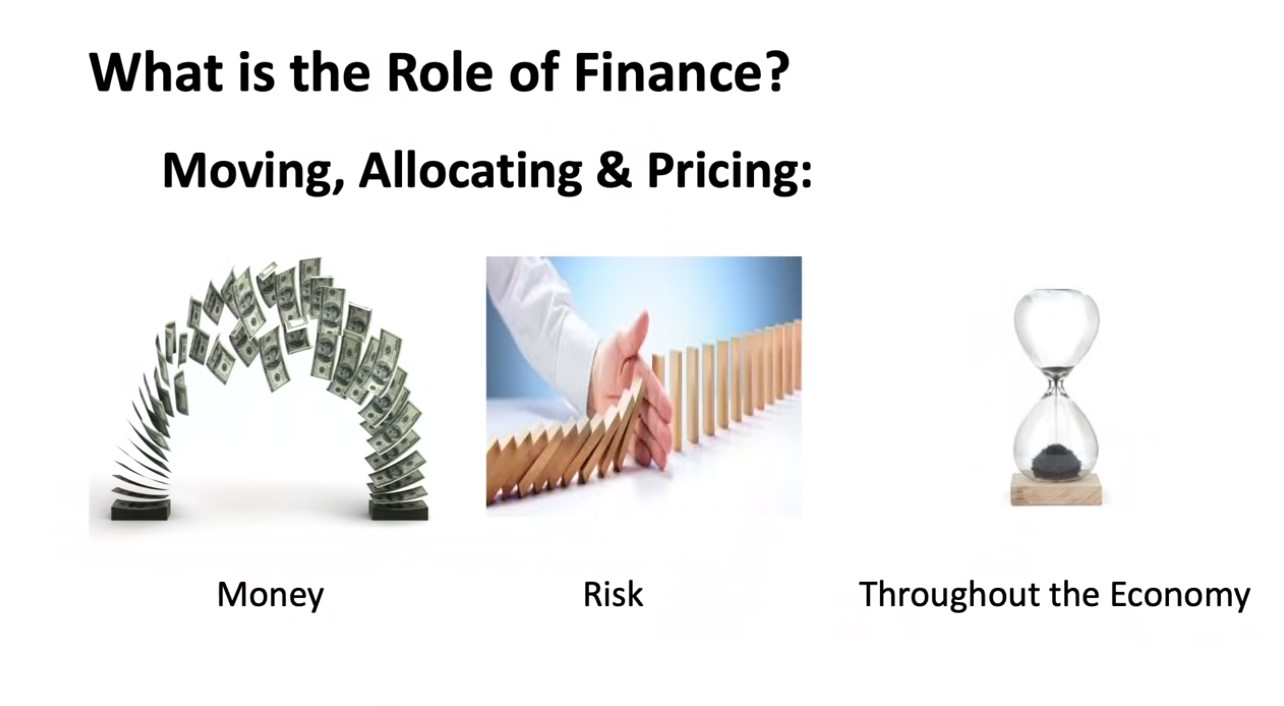

What is Money and Finance

← Previous image

Next image →